2015

Praktikanten und Mindestlohn

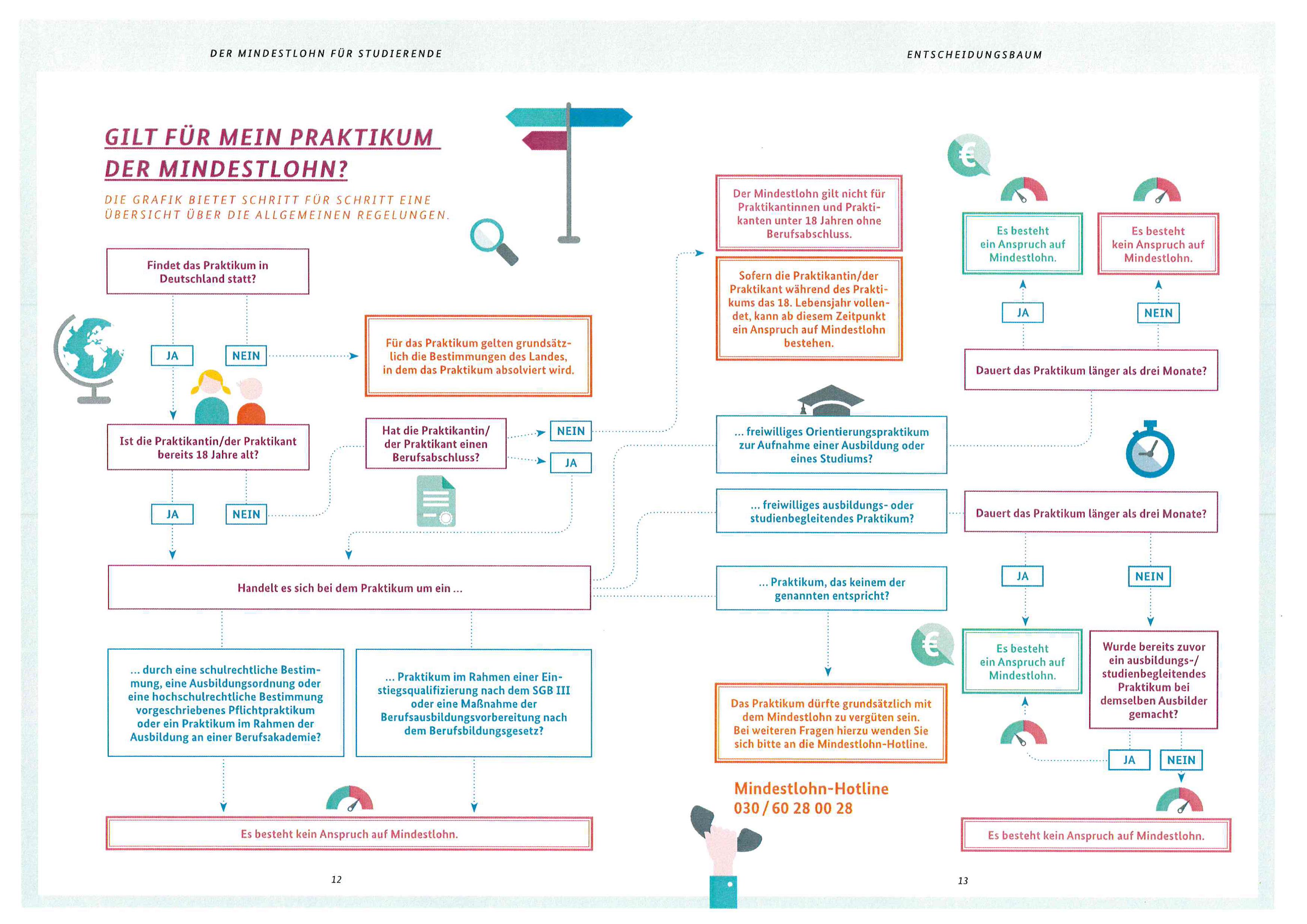

Neue BMAS-Broschüre klärt über Mindestlohn für Studierende auf

Neue BMAS-Broschüre klärt über Mindestlohn für Studierende auf

Die Anwendung des flächendeckenden gesetzlichen Mindestlohns wirft in der Praxis mitunter immer noch Fragen auf. Das Bundesarbeitsministerium (BMAS) hat nun eine Broschüre veröffentlicht, die sich speziell der Beschäftigung von Studierenden annimmt, die ein Praktikum machen. Nicht für alle gilt der Mindestlohn von 8,50 Euro brutto pro Stunde.

Grundsätzlich haben Praktikanten Anspruch auf den Mindestlohn, heißt es in der Broschüre. Es gibt aber Ausnahmen wie die sogenannten Pflichtpraktika im Rahmen des Studiums, die nicht unter das Mindestlohn-Gesetz fallen. Gleiches gilt für freiwillige Praktika, die der Berufsorientierung dienen oder studien- beziehungsweise ausbildungsbegleitend absolviert werden. Dauert dieses Praktikum aber länger als drei Monate, wird der Mindestlohn fällig - und zwar vom ersten Tag an.

Sonderfälle beim Anrecht auf den Mindestlohn

Interessant für Arbeitgeber und Studenten sind vor allem die einzelnen dargestellten Beispiele, in denen auf Sonderfälle eingegangen wird. Dazu zählen etwa ein fünfmonatiges Auslandspraktikum bei einem deutschen Autobauer in Shanghai oder Hospitanzen beim Theater oder beim Fernsehen. Ein zweiseitiger "Entscheidungsbaum" soll zudem zielsicher und individuell zur jeweiligen Aussage führen, ob der Praktikant Anrecht auf den Mindestlohn hat oder nicht.

Mindestlohn-Hotline für offene Fragen

Falls dennoch Fragen offen bleiben, verweist das BMAS auf die Mindestlohn-Hotline, die montags bis donnerstags von 8 bis 20 Uhr unter der Telefonnummer (030) 60280028 erreichbar ist, sowie auf die Internetseite der-mindestlohn-wirkt.de

Kostenloser Download der Broschüre: http://www.bmas.de

Quelle: www.kkh.de/firmenkunden/a-z/kkh-news/newsletter-11-2015

Neues Meldeverfahren in der Unfallversicherung

Neues Meldeverfahren zur Unfallversicherung

Zum Jahreswechsel ergeben sich für Arbeitgeber einige Änderungen beim Lohnnachweis in der gesetzlichen Unfallversicherung. Der jährliche summarische Lohnnachweis wird trotz zunächst anderslautender Pläne des Gesetzgebers aber nicht abgeschafft.

"Damit bleibt den Unternehmen dieser bewährte Meldungsweg erhalten", beruhigt die Deutsche Gesetzliche Unfallversicherung (DGUV). Wie der Verband berichtet, wird das Verfahren in den kommenden Jahren schrittweise auf eine rein elektronische Lösung umgestellt. 2019 soll der neue elektronische Lohnnachweis nach einer Übergangsphase dann die alleinige Grundlage für die Beitragsbescheide der Unternehmen sein.

Ihren Lohnnachweis für 2015 müssen Unternehmen bis spätestens Februar 2016 an ihre zuständige Berufsgenossenschaft oder Unfallkasse übermitteln. Dazu nutzen sie nach Angaben der DGUV vor allem den herkömmlichen Papier- oder Extranet-Lohnnachweis. Zusätzlich mussten sie Daten zur Unfallversicherung an die jeweilige Einzugsstelle für den Gesamtsozialversicherungsbeitrag übermitteln, und zwar mit dem "Datenbaustein Unfallversicherung" (DBUV).

DBUV entfällt zum Jahreswechsel

Dieses Meldeverfahren hat sich unter dem Strich "nicht als ausreichend sichere und fehlerfreie Grundlage" für die Berechnung der Unfallversicherungs-Beiträge erwiesen. Es wird daher durch ein neues ersetzt, der DBUV entfällt zum Jahreswechsel. Arbeitgeber müssen künftig eine gesonderte arbeitnehmerbezogene "Jahresmeldung zur Unfallversicherung" an die Einzugsstellen abgeben. Sie ist unabhängig von den übrigen Meldungen zur Sozialversicherung und ersetzt nicht den Lohnnachweis an die Unfallversicherung.

Abgabetermin für die Jahresmeldung beachten!

Die neue Jahresmeldung muss vom 1. Januar 2016 an für jeden in einem Kalenderjahr Beschäftigten, der in der Unfallversicherung versichert ist, bis zum 16. Februar des Folgejahres abgegeben werden. Sie dient allein der Rentenversicherung als Prüfgrundlage und muss die Betriebsnummer des Unfallversicherungsträgers, die Mitgliedsnummer des Unternehmens bei seinem Unfallversicherungsträger, die Gefahrtarifstelle sowie das unfallversicherungspflichtige Entgelt je beschäftigter Person enthalten.

Gesetzesvorgaben als PDF unter http://dipbt.bundestag.de

Quelle: www.kkh.de/firmenkunden/a-z/kkh-news/newsletter-11-2015/meldeverfahren-unfallversicherung

Warnhinweis für Unternehmen

Abzock-Masche zu Brancheneintrag

Warnhinweis für Unternehmen (Branchenverzeichnis)

Aktuell wird mit dem Formular „Branchenverzeichnis“ (Absender: Hamann Medien GmbH, Geislingen) wieder versucht an Aufträge von Gewerbetreibenden und Freiberuflern zu gelangen. Diese sollen einen völlig überteuerten Branchenbucheintrag buchen.

Die Hamann Medien GmbH verschickt an Gewerbetreibende/Freiberufler trickreich gestaltete Formulare, um diese in die Irre zu führen. Das Formular fordert die angeschriebenen Gewerbetreibenden zur Überprüfung der Unternehmensdaten auf und ist dabei so gestaltet, dass man schnell meinen könnte, es handele sich um ein Schreiben der Gelben Seiten. Dies ist aber nicht der Fall.

Ein solcher Eintrag ist mit Kosten von 1.188,00 Euro netto pro Jahr verbunden, was erst aus dem kleingedruckten Text am Ende des Formulars ersichtlich wird.

Es ist eine Abzock-Masche, welcher an sich bereits vor einiger Zeit das höchste deutsche Gericht für Zivilsachen, der Bundesgerichtshof, einen Riegel vorgeschoben hatte.

Steuerliche Maßnahmen zur Förderung der Hilfe für Flüchtlinge

Bundesfinanzministerium hat im Einvernehmen mit den obersten Finanzbehörden der Länder u. a. folgende

steuerliche vereinfachenden Maßnahmen getroffen:

Automatischer internationaler Austausch von Kontodaten ab 2016

Finanzinstitute müssen künftig einmal im Jahr bestimmte Daten von Konten übermitteln!

Beschäftigung von Flüchtlingen

Tipps für Arbeitgeber zur Beschäftigung von Flüchtlingen

Was Sie als Arbeitgeber bei der Beschäftigung von Flüchtlingen beachten müssen

Das Bundesinnenministerium rechnet mittlerweile mit rund 800.000 Flüchtlingen, die allein 2015 nach Deutschland kommen, Vizekanzler Sigmar Gabriel (SPD) sogar mit einer Million. Ihre Integration ist eine Herausforderung für Politik und Gesellschaft, aber auch eine Chance für viele Unternehmen. Die Bundesagentur für Arbeit (BA) hat eine Broschüre aufgelegt, mit der sie Betriebe über die Voraussetzungen der Beschäftigung von Flüchtlingen informieren will.

Das Kompendium wurde gemeinsam mit der Bundesvereinigung der Deutschen Arbeitgeberverbände und dem Bundesamt für Migration und Flüchtlinge erstellt. Es zeigt, wie Betriebe vorgehen müssen, wenn sie Geflüchtete beschäftigen wollen, und welche Unterstützungsmöglichkeiten es gibt. Außerdem wird darüber informiert, welche Personenkreise arbeiten dürfen, welchen Beschäftigungen sie jeweils nachgehen können und welche Besonderheiten dabei zu beachten sind. Auch der aktuelle Sachstand bei Ausbildungen und Praktika wird dargestellt.

Damit anerkannte Flüchtlinge ihren Lebensunterhalt möglichst schnell selbst bestreiten können, braucht es eine verstärkte Unterstützung und Förderung bei der Arbeitsmarktintegration. Raimund Becker, Vorstand Regionen bei der BA: „Schon heute sind viele Unternehmen bereit, bei dieser gesamtgesellschaftlichen Herausforderung ihren Beitrag zu leisten.“

Die Betriebe bräuchten allerdings Unterstützung beim Weg durch den Dschungel aus unterschiedlichen Regelungen und Vorgaben, die beachtet werden müssen, ergänzt Arbeitgeberpräsident Ingo Kramer. Zudem sieht er Optimierungsbedarf: „Damit noch mehr geflüchtete Menschen den Sprung in Ausbildung und Beschäftigung schaffen, müssen die Regelungen vereinfacht und jetzt vor allem alle relevanten Förderinstrumente der Berufsausbildung für Geduldete und Asylsuchende mit hohen Bleiberechtsperspektiven geöffnet werden.“ Darüber hinaus fordert er den Ausbau der Angebote zur Sprachförderung.

Manfred Schmidt, Präsident des Bundesamts für Migration und Flüchtlinge, weist darauf hin, dass der Arbeitsmarktzugang von Flüchtlingen bereits deutlich erleichtert worden sei: „Jetzt ist es wichtig, dass Arbeitgeber informiert und unterstützt werden.“

Die Info-Broschüre kostenfrei als PDF-Datei: http://www.arbeitsagentur.de

Rechnungen als PDF-Dateien: Was Sie beachten müssen

BDD Hessen verschickt Rechnungen digital...

Wie muss ich eine elektronische Rechnung archivieren?

Elektronische Rechnungen müssen in dem Format, in dem sie empfangen wurden,aufbewahrt werden. Erhalten Sie z.B. eine Rechnung als PDF-Datei, muss diese PDF-Datei aufbewahrt werden. Erhalten Sie die Rechnung als Text in einer E-Mail, müssen Sie die E-Mail mit dem Rechnungstext aufbewahren.

Die Aufbewahrung elektronischer Rechnungen muss den Grundsätzen ordnungsmäßiger Buchführung (GOB), den Grundsätzen ordnungsmäßiger DV-gestützter Buchführungssysteme (GOBS) sowie den Grundsätzen zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen (GDPdU) entsprechen.

Die Aufbewahrungsfrist beträgt zehn Jahre. Elektronische Rechnungen sind in elektronischer Form so aufzubewahren, dass sie während der zehn Jahre Aufbewahrungszeit nicht geändert und jederzeit lesbar gemacht werden können.

Haben Sie eine elektronische Rechnung in strukturierter und maschinell auswertbarer Form erhalten, z.B. als EDI- oder ZUGFeRD-XML-Datei, müssen Sie sicherstellen, dass die Rechnungen während der zehn Jahre Aufbewahrungszeit auch maschinell auswertbar bleibt. Wenn Sie z. B. eine empfangene EDI-Datei in eine Bild- oder PDF-Datei umwandeln und die EDI-Datei dann vernichten, ist dies aus steuerrechtlicher Sicht nicht zulässig.

Die Aufbewahrung einer elektronischen Rechnung als Papierausdruck ist nicht zulässig.

Wenn Sie mehr Fragen zur Archivierung elektronischer Rechnungen haben, helfen Ihnen Steuerberater und spezialisierte DMS-, ECM- und IT-Beratungen gern weiter.

Welche Vorteile bietet der elektronische Rechnungsversand?

Mit Rechnungen in elektronischer Form können papierbasierte Prozesse abgelöst werden. Dies betrifft nicht nur den Versand sondern auch die Weiterleitung im Unternehmen oder die Archivierung.

Eine Rechnung, die Sie in elektronischer Form erhalten, muss auch in elektronischer Form archiviert werden. Die Papierablage entfällt und mit ihr Regale voller Aktenordner.

Auch die Weitergabe wird vereinfacht. Während Papierrechnungen oft über die Poststelle zur Buchhaltung transportiert werden mussten, kann die elektronische Rechnung direkt an den zuständigen Empfänger digital geschickt werden. Dies beschleunigt die Zustellung und reduziert Prozesslaufzeiten. Der Erhalt von Skonti bzw. die Einhaltung anderer Zahlungsfristen kann sichergestellt werden.

Quelle: AWV – Arbeitsgemeinschaft für wirtschaftliche Verwaltung e. V., Düsseldorfer Str. 40, 65760 Eschborn

Fotos aus dem Internet nicht einfach für Homepage verwenden!

Neues Urteil vom OLG

Fotos aus dem Internet nicht einfach für Homepage verwenden!

Ein Foto aus dem Internet darf nicht einfach für die eigene Homepage verwendet werden.

Aus einem fehlenden Hinweis auf ein bestehendes Urheberrecht kann nicht geschlossen werden, dass

Bildmaterial im Internet frei verwendet werden kann lt OLG Dsdf. Urteil vom 16.06.2015, AZ I-20 U 203/14.

Im vorliegenden Fall bietet eine Klägerin mittels einer Internet-Datenbank Bildmaterial zur entgeltlichen Nutzung an. Ein Bild aus dem Angebot er Klägerin verwendete der Beklagte im Internetauftritt seines spanischen Lokals, ohne einen Hinweis zur Urheberschaft des Bildes zu geben. Das Bild, das im Original einen Stierkämpfer mit Stier zeigt, wurde vom Beklagten um ein Tanzpaar im Wege einer Bildmontage ergänzt. Der Beklagte machte im Verfahren geltend, dass es, als er seine Internetseite erstellt, keinen Hinweis auf ein Urheberrecht gegeben habe (und somit konnte er auch keinen nennen), die Grundsätze zum Framing anwendbar seien und seine Änderungen am Bild zu einer freien Bearbeitung geführt hätten.

Das Gericht hat eine unzulässige öffentliche Zugänglichmachung festgestellt. Es handele sich bei dem Bild um ein urheberrechtlich geschütztes Werk, das eine eigenschöpferische Prägung und Gestaltung aufweise. Dieses habe der Beklagte öffentlich zugänglich gemacht, wobei es sich nicht um einen dem Framing vergleichbaren Vorgang handele. Denn beim Framing erfolge gerade keine Kopie des Bildes, der Beklagte habe das Bild jedoch als Datei und nciht als Link in seine Seite eingebunden. Auch die Bearbeitung des Werkes sei unerheblich, da kein neues Gesamtwerk geschaffen wurde, sondern lediglich zwei Bilder ohne besonderen Zusammenhang nebeneinander dargestellt würden.

Abschließend könne sich der Beklagte auch nicht darauf berufen, dass es keinen Urhebervermerk gegeben haben. Denn es sei fahrlässig, wenn sich der Verwender des Bildes keine hinreichende Klarheit über das Urheberrecht an einem Bild verschaffe.

Quelle: Erfolg...im Handel 03/2015

Neues Urteil: Lohnhöhe bei Entgeltfortzahlung

Mindestlohn gilt auch für Entgeltfortzahlung

Gilt für ein Beschäftigungsverhältnis eine Mindestlohnregelung, dann ist dieser Mindestlohn auch für Zeiten der Entgeltfortzahlung anzusetzen. Einer ausdrücklichen Regelung darüber bedarf es nicht.

Geklagt hatte eine pädagogische Mitarbeiterin, für deren Arbeitsverhältnis ein allgemeinverbindlicher Tarifvertrag mit einer Mindeststundenvergütung von 12,60 Euro brutto galt. Der Arbeitgeber zahlte dieses Entgelt zwar für tatsächlich geleistete Stunden, nicht aber für solche, die wegen Feiertagen oder Arbeitsunfähigkeit ausfielen. Für diese Zeiten setzte er einen arbeitsvertraglich vereinbarten geringeren Stundenlohn an.

Das Bundesarbeitsgericht urteilte, grundsätzlich sei einem Arbeitnehmer für Arbeitszeit, die aufgrund eines Feiertages oder Arbeitsunfähigkeit ausfalle, das Arbeitsentgelt zu zahlen, das er ohne den Arbeitsausfall erhalten hätte. Diese Regel gelte auch, wenn in der anzuwendenden Mindestlohnbestimmung keine Aussage zur Entgeltfortzahlung getroffen wurde.

Dieses Urteil des Bundesarbeitsgerichts vom 13. Mai 2015 (Az.: 10 AZR 191/14) dürfte auf andere Branchen und auch auf den gesetzlichen Mindestlohn übertragbar sein.

Quelle: KHK Newsletter www.kkh.de

Dienstleistungsbereich Deutschland

Dienstleistungssektor in Deutschland Anteil von 69 % an Bruttowertschöpfung

Der Dienstleistungsbereich in Deutschland beschäftigt 74 % der Erwerbstätigen!

Dienstleistungen sichtbar gemacht: Zahlen und Trends auf einen Blick

http://www.bmwi.de/DE/Themen/Mittelstand/Mittelstandspolitik/dienstleistungen.htmlSteuerfalle bei der Grunderwerbsteuer

Grunderwerbsteuer gehört zu den größten Nebenkosten beim Hauskauf

Grunderwerbsteuer

Achten Sie auf diese Steuerfalle bei der Grunderwerbsteuer

Wenn Sie sich ein bebautes Grundstück anschaffen, müssen Sie tief in die Tasche greifen, um die darauf fällige Grunderwerbsteuer zu bezahlen. Denn sowohl der Grundstückswert als auch der Wert der Immobilie fließen in die Bemessungsgrundlage ein. Deshalb planen viele Immobilienkäufer, erst ein Grundstück zu erwerben, um dann erst ein Gebäude zu errichten. Das ist auch ein sehr beliebtes Modell von Hausbaufirmen, die gleich die passenden Grundstücke mitliefern. Doch viele Käufer laufen damit in eine Steuerfalle.

Denn auch, wenn das Haus beim Grundstückskauf noch nicht gebaut ist, könnte sein Wert in die Bemessungs-Grundlage der Grunderwerbsteuer mit einfließen. Das ist dann der Fall, wenn es zu einem vertraglichen Zusammenhang zwischen Grundstückskauf und Hausbau gekommen ist.

Grunderwerbsteuer gehört zu den größten Nebenkosten beim Hauskauf

Und das kann sehr teuer werden. Erst im letzten Jahr hatten etliche Bundesländer ihre Steuersätze für die Grunderwerbsteuer angehoben. So müssen Sie inzwischen bspw. in Schleswig-Holstein, dem Saarland und Nordrhein-Westfalen 6,5% berappen. Nur Bayern und Sachsen sind derzeit mit 3,5% noch auf dem Niveau, das allgemein bis 2006 galt.

Kein Wunder, dass Käufer mit dem Finanzamt und auch vor Gericht darum streiten, was in die einzubeziehenden Erwerbskosten gehört und was nicht. Dabei hat der Bundesfinanzhof in einem neuen Urteil eine weitere Präzisierung vorgenommen (Az. II R 9/14).

In dem verhandelten Fall ging es erst einmal um den klassischen Fall, dass der Bauträger nicht nur das Grundstück verkaufte, sondern auch den Rohbau errichtete. Die Gesamtkosten dafür beliefen sich auf 524.000 Euro. Mit dem Käufer war dabei vereinbart worden, dass sich dieser später in Eigenregie um den Ausbau kümmern solle und dafür selbst entsprechende Unternehmen beauftragt.

Achten Sie auf vertragliche Abgrenzungen zwischen Grundstückskauf und Hausbau

Trotz dieser Abgrenzung sah das Finanzamt in der Vereinbarung ein einheitliches Vertragswerk. Es schätzte die Ausbaukosten auf 180.000 Euro. Auf diesen Betrag setzte es ebenfalls Grunderwerbsteuer fest. Das wurde nun im Verfahren vor dem BFH in Zweifel gezogen.

Denn auch bei Ausbaukosten kommt es auf die Konstellation beim Abschluss des Grundstückskaufvertrags an. Relevant ist, ob es dabei bereits gesellschaftsrechtliche, personelle oder wirtschaftliche Verbindungen gab. Steuerlich schädlich wäre zum Beispiel ein abgestimmtes Verhalten mit Blick auf die später auszuführenden Ausbauarbeiten.

Gleiches gilt, wenn dem Grundstückskäufer die Ausbauarbeiten schon beim Kauf konkret angeboten wurden. Fehlt aber solch eine Vereinbarung oder der Nachweis dafür, fällt auf die Ausbaukosten aber keine Grunderwerbsteuer an.

Fazit für Sie: Wenn Sie ein Grundstück erwerben und den Hausbau planen, sollten Sie auf jeden Fall überprüfen, ob sie beide Aspekte sowohl vertraglich als auch zeitlich trennen können. Denn das spart unter dem Strich viel Geld.

Quelle: Redaktionsteam „Wirtschaft-Vertraulich“, aus der Redaktion des Deutschen Wirtschaftsbriefs

Mindestlohn macht Minijobs unattraktiv

Minijobs umwandeln in Midijobs?

Mindestlohn und Minijobs

Inzwischen dürften Sie aber auch schon die eine oder andere Diskussion mit Ihren Minijobbern erlebt haben. Denn diese werden inzwischen auch gemerkt haben, dass der Mindestlohn oftmals ein Minusgeschäft ist.

Das gilt vor allem für Minijobber, deren bisheriger Lohn nah an der Lohn-Obergrenze von 450 Euro im Monat lag. Denn seit der Einführung des gesetzlichen Mindestlohnes überschreiten viele dieser Minijobber nun diese monatliche Verdienstgrenze und haben folglich keinen Minijob mehr.

Bei Überschreiten der Verdienstgrenze muss draufgezahlt werden

Das hat vor allem Folgen für die Sozialabgaben. Werden diese bei einem Minijob gänzlich vom Arbeitgeber getragen, müssen die Mitarbeiter, wenn sie über 450 Euro brutto kommen, einen Teil der Sozialabgaben nun selbst tragen. Mit dem Effekt, dass weniger in der Lohntüte bleibt.

Wie sich das konkret in der Praxis auswirkt, verdeutlicht ein Beispiel aus einer neuen Studie des Instituts fur Weltwirtschaft. Die dortige Berechnung: 2014 arbeitete ein Minijobber 55 Stunden im Monat bei 8 Euro Stundenlohn. Netto verdiente er somit 440 Euro. Ab diesem Jahr muss er 8,50 Euro pro Stunde verdienen, sein Bruttolohn steigt auf 467,50 Euro pro Monat. Die Folge:

Weniger Netto

Die 450-Euro-Grenze ist überschritten und er muss vom Bruttolohn Sozialabgaben zahlen. Netto bleiben ihm 413,13 Euro. Um auf den alten Nettoverdienst von 440 Euro netto zu kommen, müsste er nun er 4,6 Stunden länger arbeiten. Letztlich gilt hier also: Mehr Arbeit, weniger Nettolohn.

Wobei Sie als Chef damit erst einmal besser fahren. Denn Sie sparen bei solch einer Rechnung im Gegenzug 14,16 Euro an SV-Kosten. Zwar könnten Sie den Vorteil an ihn weitergeben. Sie könnten den Stundenlohn auf 8,72 Euro erhöhen. Doch selbst dann bliebe der Nettolohn geringer.

So kann als Erstes das Fazit gezogen werden: Der gut gemeinte Mindestlohn kann somit gerade fur Minijobber zur teuren Falle werden.

Lieber einen Midijob?

Allerdings sollten Sie, wenn Sie „Ihren“ Minijobber im Unternehmen halten wollen, durchaus mit ihm reden. Denn ein so genannter Midijob, der zwischen Bruttolohngrenzen von 450,01 Euro bis 850 Euro angesiedelt ist, hat für alle Beteiligten Vorzüge. Dadurch, dass der Mitarbeiter Sozialversicherungsbeiträgezahlt, erhöhen sich seine späteren Rentenansprüche.

Und für Sie als Arbeitgeber hat ein Midijob ebenfalls zwei wichtige Vorteile. Sie sind einerseits flexibler in Ihrer Lohngestaltung und zum anderen ist ein Midijob hinsichtlich der Arbeitgeber-Anteile zur Sozialversicherung deutlich billiger als ein Minijob. Rechnen Sie also mal nach, ob sich nicht ein umfangreicherer Einsatz Ihres bisherigen Minijobbers lohnt.

Quelle: Redaktionsteam „Wirtschaft-Vertraulich“, aus der Redaktion des Deutschen Wirtschaftsbriefs

BDD Hessen jetzt online!

Die neue Internetpräsenz für den BDD Hessen ist im Netz!

Bitte testen Sie unsere Seite ausgiebig und geben uns Ihr Feedback!

Mindestlohn ab 01.01.2015 (Nachrichten)

Informationen zum Mindestlohn und Dokumentationsvorlage

Was müssen Sie beachten?

In welchen Branchen muss die Arbeitszeit aufgeschrieben werden?

Die Dokumentationspflicht gilt generell nur für geringfügig Beschäftigte (Ausnahme: Minijobber im privaten Bereich) und die im Schwarzarbeitsbekämpfungsgesetz genannten Wirtschaftsbereiche, in denen eine besondere Missbrauchsgefahr besteht. Dazu zählen z.B. das Baugewerbe, Gaststätten und Herbergen, Speditions-, Transport und Logistikbereich, Unternehmen der Forstwirtschaft, Gebäudereinigung, Messebau und Fleischwirtschaft. Auch Zeitungszustellerinnen und -zusteller und Beschäftigte bei Paketdiensten müssen regelmäßig ihre Arbeitszeit aufzeichnen.

Was muss wie notiert werden?

Auf einem Zettel oder Vordruck (siehe Musterbogen unten) muss der Arbeitgeber notieren (oder notieren lassen) …

- den Beginn der Arbeitszeit (für jeden Arbeitstag)

- das Ende der Arbeitszeit (ebenfalls für jeden Arbeitstag)

- die Dauer der täglichen Arbeitszeit, also bspw. die Stunden. Achtung: Pausenzeiten gehören nicht zur Arbeitszeit, sind also herauszurechnen; die konkrete Dauer und Lage der jeweiligen Pausen müssen nicht aufgezeichnet werden.

Was ist noch zu berücksichtigen:

- Es ist egal, ob die Liste handschriftlich oder maschinell erstellt und ausgefüllt wird.

- Unterschriften des Arbeitgebers oder des Arbeitnehmers sind nicht erforderlich.

- Dass die Liste korrekt ist, hat der Arbeitgeber sicherzustellen.

- Die Arbeitszeit muss bis zum Ablauf des siebten auf den Tag der Arbeitsleistung folgenden Kalendertages dokumentiert sein, also eine Woche später.

- Das Dokument verbleibt beim Arbeitgeber und muss bei einer Kontrolle durch den Zoll vorgezeigt werden. Es ist also ratsam, die aktuelle Aufzeichnung griffbereit zu haben.