2016

Haben Sie Ihre AGB auf dem neuesten Stand?

Lassen Sie Ihre AGB von einem Juristen prüfen!

Information vom Verlag für die Deutsche Wirtschaft AG - Redaktion Gründer-Wissen:

______________________________________________________________________________________________________________

Formulieren Sie Ihre eigenen AGB

Sie dürfen die AGB nicht auf einer anderen Internetseite abschreiben, „Kreatives Kopieren“ ist aber durchaus erlaubt, denn Sie müssen für die Formulierung Ihrer AGB nicht das Rad neu erfinden. Die IHK, die Handwerkskammern oder Verbände bieten häufig Musterformulierungen an, die Sie nach einer kurzen Anpassung verwenden können.

Es ist allerdings empfehlenswert, dass Sie die Musterklauseln nicht 1 zu 1 übernehmen, sondern genau anschauen. Am besten ist es, wenn Sie die fertigen AGB von einem Anwalt prüfen lassen.

Eine anwaltliche Prüfung macht aus diesen Gründen Sinn:

♦Ihre AGB können unwirksam sein, wenn Sie schlecht ausgearbeitet sind oder es neue Urteile zu bestimmten Klauseln gibt.

♦Klauseln, die nicht speziell auf Ihre Situation zugeschnitten sind, können Ihrem Betrieb schaden

Die Überprüfung der AGB durch einen Anwalt ist nicht gerade günstig. Je nach Aufwand können Ihnen Kosten bis zu 750 Euro entstehen. Machen Sie sich jedoch bewusst, dass eine mögliche Schadenersatzklage Sie mehr kosten würde. Deshalb ist der rechtlich korrekte Weg unbedingt empfehlenswert. Zudem haben Sie dann zweifellos AGB, die zu Ihnen passen.

Quelle: Verlag für die Deutsche Wirtschaft AG - Redaktion Gründer-Wissen

______________________________________________________________________________________________________________

TIPP:

BDD-Verbandsmitglieder haben die Möglichkeit Ihre AGB von unseren Juristen kostenfrei prüfen zu lassen!

Rundfunkbeitrag für Unternehmen ab 01.01.2017

Rundfunkgebühren Änderung ab 01.01.2017

Mit dem neuen 19. Rundfunkänderungsstaatsvertrag werden einige Änderungen zum Rundfunkbeitrag ab 1. Januar 2017 in Kraft treten.

Hervorzuheben ist die Möglichkeit für Unternehmen, im Rahmen eines Wahlrechts die Berechnung der Mitarbeiterzahlen auf Basis von Vollzeitäquivalenten vorzunehmen.

Diese Änderung, die der HDE erfolgreich gefordert hatte, wird zahlreiche Einzelhandelsunternehmen mit Teilzeitbeschäftigten entlasten.

Die Mitteilung der Berechnungsmethode gem. § 6 Abs. 4 S. 5, 6 RBStV (n.F.) in Verbindung mit § 8 Abs. 1 S. 2 RBStV ist nur einmal im Jahr zum 31.03. mit Wirkung ab April möglich.

Die Regelung zu den Vollzeitäquivalenten finden Sie in Artikel 4 (auf Seite 11) des 19. Rundfunkänderungsstaatsvertrags: https://www.rlp.de/de/landesregierung/staatskanzlei/medienpolitik/

Quelle: Olaf Roik-Bereichsleiter-Wirtschaftspolitik

Handelsverband Deutschland - HDE - e.V.

Am Weidendamm 1A

10117 Berlin

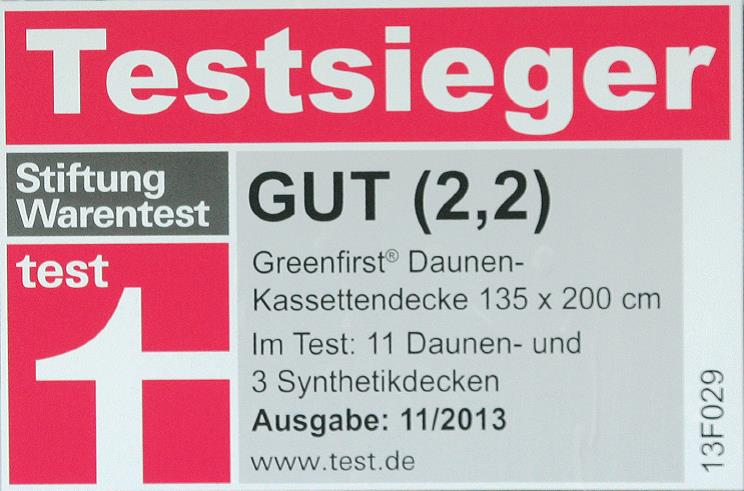

Rechtssicher werben

Wenn Sie mit Testergebnissen werben: Achten Sie auf die Lesbarkeit!

Mit Testergebnissen zu werben ist eine gute Idee, denn Ihre Kunden wissen damit, dass sie von Ihnen ein besonders „gutes“ Produkt angeboten bekommen. Doch ein gerade veröffentlichtes Urteil des Oberlandesgericht Bamberg zeigt, dass es wichtige Details zu beachten gibt (Az. 3 U 206/13).

Es reicht nämlich nicht, wenn Sie schreiben: „Testergebnis: sehr gut“ oder auch„Testergebnis: gut“. Ebenso klar muss der Leser Ihrer Werbung erkennen können,woher das „gut“ oder „sehr gut“ stammt –und zwar ohne die Lupe hervorholen zu müssen.

Das OLG sagt:

Sie müssen die Fundstelle angeben (z. B. Stiftung Warentest, Verbraucherumfrage vom … usw.). Die Fundstelle muss ohne Mühe gelesen werden können (darf also nicht in kaum lesbarer Schrift gedruckt werden). Schriftart mit 4 Punkt hielt das Gericht für zu klein.

Das Testergebnis und die Fundstelle müssen in engem „räumlichen“ Zusammenhang abgedruckt bzw. benannt werden. Es reicht also nicht, wenn Sie das Testergebnis mit einem Sternchen (*) versehen und irgendwo viel weiter unten die Fundstelle benennen.

Ebenfalls wichtig: Sie müssen eine Information geben, wie ein Produkt in das Umfeld seiner Konkurrenten im Test einzuordnen ist, damit der Kunde das Ergebnis beurteilen kann. So ist irreführend, mit der Testnote „gut“ zu werben, wenn das Erzeugnis mit dieser Note unter dem Noten-Durchschnitt der getesteten Waren geblieben ist und Sie die Zahl und die Noten der besser beurteilten Erzeugnisse nicht angeben (BGH, Urteil v. 11.03.1982, I ZR 71/80). ●

Quelle: selbstständig heute 1/17

Altersvorsorge -steuerlich sinnvoll!

Ehegatten-Direktversicherung

Altersvorsorge

Was kann ich eigentlich steuerlich besonders sinnvoll für mich und meine Frau zur Altersvorsorge tun?“

Es gibt da eine wenig bekannte Möglichkeit, die Ihnen eine steuerlich lukrative Gestaltung eröffnet, von der Ihr Ehepartner profitiert – und damit indirekt natürlich auch Sie selbst. Voraussetzung ist, dass Ihr Ehepartner bei Ihnen angestellt ist. Ihr steuersparendes Stichwort heißt dann: Betriebsrente. Einen Teil des Jahresgehalts (4 % der aktuellen Beitragsbemessungsgrenze plus 1.800 € = 2.976 € + 1.800 € = 4.776 €) Ihres Ehepartners zahlen Sie nicht aus, sondern wandeln den Betrag in eine Ehegatten-Direktversicherung um.

Ihr Vorteil: Auf diesem Weg sparen Sie gleich doppelt Steuern:

Die Beiträge in die 1. Direktversicherung sind als Betriebsausgaben absetzbar.

2. Für die Beiträge, die Sie in die Direktversicherung einzahlen, wird keine Lohnsteuer fällig.

Diese Gestaltung muss übrigens von Ihrem Finanzamt anerkannt werden. Das hat der Bundesfinanzhof entschieden

(BFH, Urteil vom 10.6.2008, Az. VIII R 68/06).

Quelle: selbstständig heute 13/2016

Unter der Rubrik "Wussten Sie schon?" können Sie das Muster eines wasserdichten Arbeitsvertrags innerhalb Ihres Mitglieder-Logins kostenlos herunterladen.

Bitte melden Sie sich mit Ihrer Mitgliedsnummer und dem bekannten Passwort an oder kontaktieren Sie uns unter: hessen@bdd-online.de

Steuergefahr abwenden

Hammer-Urteil: Jetzt will Ihnen der Fiskus auf Jahre zurück an den Kragen!

Hammer-Urteil

Die Zahl der Betriebsprüfungen in Deutschland steigt stark. Im Visier: kleine und mittlere Selbstständige. Hier vermutete der Fiskus besonders häufig Schwarzgeld und nicht über Kasse oder Bank gelaufene Gelder.

Wird er fündig, wird es nach einem neuen Urteil besonders bitter. Doch Sie können sich schützen.

Der Fall: Im Rahmen einer Betriebsprüfung in einem Döner-Laden in Hamburg waren die Betriebsprüfer auf Warenlieferscheine gestoßen, die nicht in der Steuererklärung auftauchten.

Der Verdacht: Da hat jemand schwarz eingekauft, um dann diese Waren auch schwarz zu verkaufen.

Was also machte der Betriebsprüfer? Er verwarf die Kassen- und Buchführung des Selbstständigen als „mangelhaft“ und

schätzte den Erlös auf der Basis der Wareneinkäufe und Preislisten. Das kostete Geld.

Doch für den Selbstständigen kam es noch schlimmer:

Aufgrund der Schätzungen änderte das zuständige Finanzamt auch gleich die Steuerbescheide für die Vorjahre. Da wären

seine Gewinne schließlich auch auffällig niedrig gewesen ... Zwar versuchte der Selbstständige noch, den Verdacht zu entkräften: Er hätte unter anderem im Prüfzeitraum Döner zu „Kampfpreisen“ angeboten, die viel niedriger gewesen seien als die Preise auf der Speisekarte, und den Fleischeinkauf deswegen fast verdoppelt, Schuld sei der damals tobende Gammelfleischskandal gewesen.

Das Finanzamt aber folgte ihm nicht – und auch nicht das Finanzgericht (FG) Hamburg, wie aus dem jetzt erst veröffentlichten Urteil vom 23.2.2016 hervorgeht (Az. 2 K 31/15).

Die Schätzung, so das FG, sei aufgrund der mangelhaften Kassenführung berechtigt, zumal der Kläger die Unterschiede zu

den Vorjahren nicht nachweisen konnte. In solchen Fällen trage der betroffene Selbstständige die Beweislast, nicht das Finanzamt.

Wie Sie einen solchen GAU verhindern

Eines vorweg: Glauben Sie bloß nicht, dass solche Abweichungen zwischen Einkauf und Verkauf nur bei Betriebsprüfungen

auftauchen. Auch Ihre Steuerbescheide werden auf Auffälligkeiten überprüft. Der Fiskus hat hierfür Richtsatzsammlungen.

Der Döner-Buden-Besitzer wäre also besser beraten gewesen, wenn er den Teil des Wareneinkaufs, den er schwarz erledigt

hatte, auch schwarz gekauft, bezahlt und ohne Belege weiterverkauft hätte – wobei auch das den Straftatbestand der Steuerhinterziehung erfüllt. Und das ist alles andere als ein Kavaliersdelikt.

Doch genau über diese „Gier“ mancher Selbstständigen freut sich der Fiskus immer wieder – und hier ganz besonders

der Betriebsprüfer. Da werden Waren ganz offiziell über Rechnung gekauft, tauchen aber später nie wieder in der Verkaufsliste auf. Oder aber: Es werden Roh- und Hilfsstoffe in großer Menge bezogen, die nicht im Einklang mit den verbuchten Verkaufszahlen der Endprodukte stehen.

Die Crux: Mangelhafte Buch- und Kassenführung

Entdeckt das Finanzamt solche Abweichungen, hat es ein leichtes Spiel. In diesem Fall hat es das Recht, den Umsatz Ihres Betriebs – und natürlich auch seinen Gewinn – zu schätzen. Denn es erklärt in solchen Fällen Ihre Buch- und Kassenführung kurzerhand für mangelhaft.

Und so eine Schätzung ist in all den Jahren, in denen ich mich nun schon mit dem Thema „Steuern für Selbstständige“ beschäftige, niemals zugunsten des steuerzahlenden Unternehmens oder Selbstständigen ausgefallen …

So machen Sie Ihre Kassenaufzeichnungen unangreifbar

Gehört Ihr Betrieb zu denen, die größere Barumsätze tätigen, müssen Sie eine Geschäftskasse führen.

Dabei kommt der Ordnungsmäßigkeit der Kassenführung für Ihre Buchführung und Ihre Gewinnermittlung eine ganz entscheidende Bedeutung zu.

Mein wichtigster, aber nicht gern gehörter Tipp lautet deshalb:

Erliegen Sie nicht der Versuchung, Bareinnahmen zuverschweigen! Betriebsprüfer sind darin geschult, anhand aller möglichen betrieblichen Anhaltspunkte tatsächliche Bareinnahmen zu schätzen. Das kann die Zahl der gekauften Pappkartons bei einem Pizzaservice sein oder die Menge des verbrauchten Shampoos beim Friseur …

Vorsicht, Falle: Gelingt es dem Prüfer, die Ordnungsmäßigkeit Ihrer Kassenführung zu widerlegen, erleichtert ihm dies, Zuschätzungen zu Ihren Betriebseinnahmen vorzunehmen. Die Höhe der Zuschätzung wird er dann aufgrund weiterer Prüfungsergebnisse oder Kalkulationen bestimmen.

Auch ein guter Steuerberater kann den Streit dann sinnvoll nur noch um die Höhe der Nachforderung führen, nicht mehr um

die Nachforderung an sich.

Worauf achten Betriebsprüfung und Finanzamt?

Im Rahmen seiner Prüfung wird sich der Prüfer Ihre Kassenbelege und -aufzeichnungen ansehen und Ihr Kassenbuch prüfen.

Er prüft die formelle und die sachliche Richtigkeit und Vollständigkeit Ihrer Belege und Aufzeichnungen. Wenn Sie eine

EDV-gestützte Kasse führen, wird er sich zusätzlich die Programmierung Ihrer Kasse und die davon erzeugten Kassenberichte ansehen. Ist er dazu selbst nicht in der Lage, wird er einen KassensachverstänKassensachverständigen

hinzuziehen. Die Finanzämter haben Spezialisten in ihren Reihen, die in EDVKassen ausgebildet sind.

Das bedeutet für Sie: Auch wenn Sie inhaltlich alles richtig gemacht, all Ihre Bareinnahmen und -ausgaben also vollständig

aufgezeichnet haben, schätzt der Prüfer Einnahmen hinzu, die Sie nie erzielt haben, weil Sie einen formalen Fehler gemacht haben.

WICHTIG

Alles, was Sie bar einnehmen oder ausgeben, gehört als Dokumentation in Ihr Kassenbuch hinein. Unverzichtbar für

ein Kassenbuch sind diese Angaben:

➤ Bareinnahmen

➤ Barausgaben

➤ Privatentnahmen

➤ Privateinlagen

➤ Abhebungen vom Bankkonto zur Einlage in Ihre Kasse

➤ Entnahmen aus Ihrer Kasse zur Einzahlung auf Ihr Bankkonto

WICHTIG

Notieren Sie im Kassenbuch alle Bargeldbewegungen einzeln in ihrer zeitlichen Reihenfolge.

Vorsicht, Falle: Ihr Kassenbuch dürfen Sie nicht mithilfe eines Tabellenkalkulationsprogramms erstellen, denn es darf nachträglich nicht änderbar sein.

Negativer Kassenbestand – das lieben die Prüfer!

Ein beliebter Ansatzpunkt für die Prüfung der Kasse ist, negative rechnerische Kassenbestände aufzuspüren. Gelingt dem Prüfer das, weil Sie beispielsweise die Reihenfolge von Einnahmen und Ausgaben bei Ihren Aufzeichnungen nicht beachtet und Einnahmen erst zu spät erfasst haben, wird der Prüfer annehmen, dass Sie die Einnahmen nicht erfasst haben. Er erhöht Ihre Betriebseinnahmen dann um einen geschätzten Betrag, um Ihren Kassenfehlbestand auszugleichen.

Auf diesen hinzugeschätzten Betrag zahlen Sie dann Steuern.

Deshalb: Handeln Sie stets nach dem Motto:

Was Du heute kannst besorgen (buchen),

das verschiebe nicht auf morgen!

Quelle: selbstständig heute 12/2016

Achtung! Abzocke!!

Regista.online aus Leipzig - Post unbedingt vernichten!!

Vorsicht! Regista-online.de

Von einem Mitglied haben wir heute ein Schreiben erhalten, das ihn auffordert, seine Unternehmensdaten zu prüfen und zu bestätigen. Es liegt sogar ein frankierter Rückumschlag bei!

VORSICHT!

Dieses wirtschaftlich sinnlose Angebot nicht unterschreiben! Denn durch eine leichtfertig erteilte Unterschrift gehen Sie ein teures Vertragsverhältnis ein!

"Leider ist es im Falle, dass es doch zu einer Unterzeichnung kommt, in den meisten Fällen kaum möglich, ohne jegliche Zahlung aus dem Vertrag herauszukommen.

Wir versuchen dies durch eine Anfechtungserklärung unter dem Gesichtspunkt der arglistigen Täuschung. Tatsächlich ist dies aber schwierig, da, wie auch im vorliegenden Fall, alle Angaben, wenn auch kleingedruckt, zum Vertragsinhalt enthalten sind. Anders als beim normalen Endverbraucher gilt für den kaufmännischen Vertragspartner kein besonderer Schutz z.B. in Form eines Widerrufsrechtes.

Um unseriösen Anbietern ihre Geschäftspraktiken zu erschweren, geben wir entsprechende „Angebote“ an den Schutzverband gegen Wirtschaftskriminalität und an die Wettbewerbszentrale weiter, die ggf. dann auch ein wettbewerbsrechtliches Abmahnverfahren einleitet." so unser Verbandjurist Hans Joachim Ebert.

Beiliegend ein Exemplar zur Veranschaulichung!

Regista.online

EuGH-Urteil zur WLAN-Störerhaftung

Politik in der Pflicht

EuGH-Urteil zur WLAN-Störerhaftung - Politik in der Pflicht

Nach der heutigen Entscheidung des Europäischen Gerichtshofes (EuGH) zur WLAN-Störerhaftung sieht der Handelsverband Deutschland (HDE) die Bundesregierung und die EU-Gesetzgebung in der Pflicht. Der EuGH hatte heute entschieden, dass zwar keine Schadensersatzansprüche bestehen, WLAN-Anbieter aber Urheberrechtsverletzungen ihrer Kunden vorbeugen müssen. Ansonsten drohen Unterlassungsansprüche.

„EU- und Bundespolitik müssen schnell für Rechtssicherheit sorgen. Ansonsten sind die rechtlichen Risiken für Händler, die

ihren Kunden freies WLAN anbieten wollen groß“, so der stellvertretende HDE-Hauptgeschäftsführer Stephan Tromp.

„Wenn EU-Kommissar Günther Oettinger seine frisch aus der Taufe gehobene Kampagne für mehr freie WLAN-Angebote

erfolgreich gestalten möchte, müssen auch die rechtlichen Vorgaben auf europäischer Ebene stimmen.“. Hier seien praxisgerechte Lösungen gefordert. Es sei unrealistisch, allen Kunden individuelle Passwörter zur Verfügung zu stellen.

Und auch die Bundespolitik sei jetzt gefordert. Die gerade beschlossene Änderung des Telemediengesetzes reiche nach

diesem Urteil nicht mehr aus. Der Gesetzgeber müsse Unterlassungsansprüche gegen WLAN-Anbieter eindeutig ausschließen.

„Der Einzelhandel braucht freie WLAN-Angebote. Passwörter oder andere Hürden machen den Zugriff in der Praxis für die meisten Kunden zu kompliziert und damit unattraktiv“, so Tromp. Gefordert seien Innovationen und Ideen für digitalisierte Innenstädte und Geschäfte. Die richtigen rechtlichen Vorgaben könnten zu einem Innovationsschub im stationären Handel und einer weiteren Verzahnung zwischen stationärem Geschäft und Online-Kanal führen. Anwendungen wie Innen-Navigation, digitale Produktinformationen oder mobile Bezahlung basierten darauf, dass die Kunden mit ihren Smartphones im Geschäft auf das Internet zugreifen können. Aufgrund baulicher Gegebenheiten sei das oft nur per WLAN sicherzustellen.

Der Handelsverband Deutschland (HDE) ist die Spitzenorganisation des deutschen Einzelhandels. Insgesamt erwirtschaften in Deutschland 300.000 Einzelhandelsunternehmen mit drei Millionen Beschäftigten an 450.000 Standorten einen Umsatz von über 450 Milliarden Euro jährlich.

Handelsverband Deutschland (HDE)

Am Weidendamm 1A

10117 Berlin

Geschäftsführer

Kommunikation:

Kai Falk

Telefon 030/72 62 50-65

Telefax 030/72 62 50-99

www.einzelhandel.de

presse@hde.de

Elektroprämie ist noch kein Renner

Elektroprämie für Autos

Elektroautos

Elektroprämie ist noch kein Renner

Am 11. Juli 2016 hat das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) eine erste Zwischenbilanz zur Nachfrage nach der Kaufprämie für Elektrofahrzeuge gezogen. Demnach wurden erst 718 Förderanträge gestellt, seit dies am 2. Juli 2016 möglich geworden ist.

Die Top Ten der Fahrzeugtypen der bisherigen Anträge sind BMW, Renault, Volkswagen, Mitsubishi, Nissan, Mercedes-Benz, Kia, Peugeot, Toyota und Audi. Welche Fahrzeuge auch Firmen fördern lassen können und wie das zweistufige Förderverfahren aussieht, ist auf der Internetseite des BAFA unter dem Stichwort Elektromobilität (Umweltbonus) nachzulesen. http://www.bafa.de/bafa/de/

Quelle: IHK Newsletter Verkehr/Logistik vom 22.08.2016

Bundeskabinett beschließt Gesetzentwurf zum Fiskaltaxameter

Manipulationen an elektronischen Registrierkassen verhindern

Manipulationen an elektronischen Registrierkassen

Bundeskabinett beschließt Gesetzentwurf zum Fiskaltaxameter

Das Bundeskabinett hat einen geänderten Referentenentwurf beschlossen, mit dem das Bundesfinanzministerium Manipulationen an elektronischen Registrierkassen verhindern möchte.

Aus dem bereits mehrfach überarbeitetem Entwurf geht jetzt hervor, dass das Ministerium das INSIKA-Verfahren plötzlich wieder akzeptiert. Nach einer Mitteilung des Ministeriums heißt es in einer Pressemitteilung, dass die von der Physikalisch-Technischen Bundesanstalt entwickelte INSIKA-Smartcard heute schon viele Anforderungen des vorgesehenen Zertifizierungsverfahrens erfülle. Die INSIKA-Smartcard dürfte somit ohne größeren Aufwand nach kleineren Anpassungen als ein technisches Sicherheitsmodul zertifiziert werden können. Im ersten veröffentlichen Entwurf war dieses Verfahren noch als ungeeignet bezeichnet worden. Zum anderen ist die vorgesehene Sicherheitseinrichtung zwingend ab dem 1. Januar 2020 vorgesehen. Bisher war von dem Starttermin 1. Januar 2019 ausgegangen worden.

Quelle: IHK Newsletter Verkehr/Logistik vom 22.08.2016

Mindestlohn steigt zum 1. Januar auf 8,84 Euro

Mindestlohnkommission beschließt Erhöhung des Mindestlohns auf 8,84 €

Mindestlohnerhöhung

Die Kommission ging von einer Steigerung der Tarifverdienste seit dem 1. Januar 2015 - dem Inkrafttreten eines gesetzlichen Mindestlohns in Deutschland - in Höhe von vier Prozent aus. Dementsprechend wurde der bisherige Mindestlohn von 8,50 Euro um 34 Cent erhöht.

Der Beschluss der Kommission bedarf zu seiner Wirksamkeit noch einer Rechtsverordnung der Bundesregierung nach § 11 des Mindestlohngesetzes, die im Herbst erwartet wird.

Arbeitgeber, die Mitarbeiter in Minijobs beschäftigen, sollten zum Jahreswechsel deren wöchentliche Arbeitszeit überprüfen, denn den Beschäftigten steht für jede Arbeitsstunde wenigstens der Mindestlohn zu. Andererseits darf das Entgelt regelmäßig 450 Euro im Monat nicht überschreiten, wenn die Geringfügigkeit der Beschäftigung bestehen bleiben soll. Während mit dem bisherigen Mindestlohn noch eine Wochenarbeitszeit von 12 Stunden möglich war, darf diese ab dem 1. Januar 2017 11,5 Stunden nicht mehr überschreiten.

Quelle: KKH News 07-2016

Vorsteuer weg oder Vorsteuer behalten

Das liegt jetzt an Ihnen!

Betriebsprüfung - Thema Vorsteuer

Bei Betriebsprüfungen wird immer häufiger auf das Thema „Vorsteuer“ gezielt.

Heißt: Der Betriebsprüfer, schaut, ob er in Ihren Eingangsrechnungen Fehler findet, die ihn zum Streichen des Vorsteuerabzugs berechtigten.

Das ist ein absoluter Prüfungsschwerpunkt 2016. Die Folgen sind gravierend: Die Mehrbelastung von bis zu 19 % aus dem nachträglichen Streichen des Vorsteuerabzugs müssen ganz allein Sie tragen – während der Fiskus profitiert. Damit Ihnen das nicht passiert, habe ich hier die 3 wichtigsten (und bei Betriebsprüfern beliebtesten) Fehler zusammengestellt – inklusive der geldrettenden Lösungen für Sie.

Fall 1: Der wohl häufigste Fehler überhaupt:

Ihr Firmenname ist nicht ganz korrekt angegeben. Beispielsweise fehlt der Zusatz „GmbH“ oder aus der „Malerwerk Peter Schneider GbR“ wird die Schneider GbR. Ob Sie es glauben oder nicht: Der Betriebsprüfer wird das als Einladung nehmen, um Ihnen den Vorsteuerabzug zu streichen – und das wird er auch.

Ihre Vorsteuer-Rettungs-Strategie:

Sollte Ihnen eine solche Rechnung zugehen,

1. fordern Sie umgehend eine korrekte Rechnung an. Überweisen Sie so lange nicht.

2. Sollte Ihrem Betriebsprüfer bei älteren Rechnungen ein solcher Fehler auffallen, fordern Sie, sofern es diesen Lieferanten noch gibt, ebenfalls eine neue Rechnung an. Diese muss der Betriebsprüfer dann anerkennen. Er wird allerdings sagen: „Die Rechnung stammt (z. B.) aus 2014. Korrigiert wurde sie erst 2016. Damit kann der Vorsteuerabzug auch erst 2016 geltend gemacht werden.“

Folge: Er wird für 2014 den Vorsteuerabzug streichen und für 2014 zunächst nachfordern – plus 6 % Zinsen pro Jahr. Streicht er Ihnen aus einer Vielzahl von Rechnungen den Vorsteuerabzug wegen Fehlern im Firmennamen, kann da eine hübsche Stange Geld zusammenkommen.

Deshalb ist es so wichtig, dass Sie Ihre Eingangsrechnungen streng kontrollieren. Der Fiskus tut es nämlich auch!

Fall 2: Ein Lieferant weist den falschen Umsatzsteuersatz aus (z. B. 19 % statt 7 %). Das Finanzamt will aber bei Ihnen nur 7 % anerkennen.

Ihre Vorsteuer-Rettungs-Strategie:

Die Frage, ob Sie in diesem Fall die 19 % Umsatzsteuer als Vorsteuer abziehen können, die 7 % oder gar nichts, war lange ungeklärt. Bis der Bundesfinanzhof entschieden hat. Er hob die Entscheidung des Finanzamts, gar nichts anzuerkennen, auf und klärte, dass in solchen Fällen der richtige, gesetzlich geschuldete Umsatzsteuerbetrag als Vorsteuer abziehbar ist (BFH vom 19.11.2009, Az. V R 41/08). Verweisen Sie auf dieses in der Praxis von den Finanzämtern gerne mal „vergessene“ Urteil und retten Sie damit Ihren Vorsteuerabzug.

Fall 3: Dieser Fall kommt immer wieder vor: Sie bekommen eine Rechnung, in der steht: „Ihre Bestellung vom 7.4.2016“. Ein genaues Lieferdatum ist nicht angegeben. Folge: Ihr Vorsteuerabzug wird gnadenlos gestrichen.

Ihre Vorsteuer-Rettungs-Strategie:

Der BFH hat unmissverständlich klargemacht, dass ein Lieferzeitpunkt in jeder Rechnung anzugeben ist. Darum kommen Sie nicht herum. Denn nach § 15 Abs. 1 Umsatzsteuergesetz (UStG 2005) ist für den Vorsteuerabzug das Vorliegen einer „ordnungsgemäßen“ Rechnung erforderlich. Heißt: Alle Rechnungspflichtangaben (siehe Schnellcheck unten) sind anzugeben. Selbst dann, wenn der Zeitpunkt der Lieferung mit dem Ausstellungsdatum der Rechnung übereinstimmt, muss diese Angabe hinein!

Für Sie heißt das:Weisen Sie jede Rechnung zurück, die den Lieferzeitpunkt nicht angibt! Und: Prüfen Sie die Rechnungen der zurückliegenden Jahre. Fordern Sie korrekte Rechnungen an, wenn eine der Pflichtangaben fehlt. Das mag zwar ein wenig Mühe machen, aber ein Betriebsprüfer wird genau das Gleiche tun. Und dann ist der Ärger da. Ärger, den Sie sich sparen können.

>TIPP

Nur bei Rechnungen über An- oder Vorauszahlungen braucht der Lieferzeitpunkt nicht benannt zu werden.

Generell gilt: Lassen Sie keine Rechnung zu, bei der eine der folgenden Angaben fehlt.

Seien Sie konsequent. Es geht immer um eines: Ihr Geld!

Quelle: selbstständig heute - www.selbststaendig.com

Mindestlohnerhöhung: Riskantes Experiment

Mindestlohnkommission beschließt Erhöhung des Mindestlohns auf 8,84 €

Mindestlohnerhöhung

„Die Auswirkungen der Anhebung des Mindestlohns sind derzeit für niemanden seriös absehbar. Bis heute sind noch nicht einmal die Konsequenzen der Einführung 2015 auf den Arbeitsmarkt untersucht“, so HDE-Hauptgeschäftsführer Stefan Genth.

Es gebe nur fragmentarische Betrachtungen. Der Mindestlohn habe sich bislang lediglich in Zeiten des Wachstums behaupten müssen. Erst in Zeiten der Krise oder der Stagnation könnten jedoch ehrliche Analysen erstellt werden.

„Steigende Lohnkosten werden zu einem Teil aus den Unternehmensgewinnen heraus finanziert, zum anderen Teil in Form höherer Preise an den Verbraucher weitergegeben. In einem günstigen gesamtwirtschaftlichen Umfeld können die Unternehmen steigende Lohnkosten durch Preiserhöhungen ausgleichen“, so Genth weiter. In einer wirtschaftlichen Krise sei dies nicht mehr möglich. Zudem gehe die jetzige Erhöhung deutlich über das nach dem Tarifindex angemessene Maß von 8,77 Euro hinaus.

Kritisch sieht der HDE auch, dass die Erhöhung dazu führt, dass in einigen Bundesländern der gesetzliche Mindestlohn dann oberhalb der tariflichen Mindestvergütung im Einzelhandel liegt. Genth: „Das ist ein Eingriff in die Tarifhoheit. Hier werden von den Tarifpartnern ausgehandelte Entgelte in der Praxis außer Kraft gesetzt.“

Quelle: Presseinfo des HDE vom 28.06.2016

Bundesarbeitsgericht:

Anrechnung von Sonderzahlungen auf den Mindestlohn legitim

Bundesfinanzministerium geht gegen Manipulation vor

Das Bundesarbeitsgericht in Erfurt hat entschieden, dass Sonderzahlungen wie Weihnachts- und Urlaubsgeld in bestimmten Fällen mit dem regulären Gehalt verrechnet werden können. In ihrem ersten Urteil zum Mindestlohn seit dessen Einführung Anfang 2015 befanden die Bundesrichter eine Heranziehung der genannten Zahlungen zum Erfüllen der gesetzlichen Lohnuntergrenze von 8,50 Euro pro Stunde als legitim.

Voraussetzung sei allerdings die vorbehaltlose und unwiderrufliche Zahlung dieser Sonderzuwendungen als Entgelt für tatsächliche Arbeitsleistungen, vergleichbar einem 13. Monatsgehalt. Damit schloss sich das BAG der in den Vorinstanzen erfolgten Rechtsprechung an.

Geklagt hatte eine Vollzeitbeschäftigte aus Brandenburg, die vor Einführung des Mindestlohns für ihre Arbeit in einer Klinik-Cafeteria 8,03 Euro pro Stunde verdient hatte und der gemäß Arbeitsvertrag ein jährliches Urlaubs- und Weihnachtsgeld in Höhe von jeweils einem halben Monatsgehalt zusteht.

In einer Betriebsvereinbarung wurde festgelegt, dass der Arbeitgeber ab Januar 2015 Urlaubs- und Weihnachtsgeld zusammenlegt und auf 12 Monate verteilt auszahlt, um so den gesetzlich geforderten Mindestlohn von 8,50 Euro zu erreichen, wodurch der Stundenlohn der Klägerin rechnerisch auf 8,69 Euro anstieg.

Die Anklage hatte vergeblich argumentiert, dass aufgrund dieser Verrechnungen die Beschäftigte praktisch "nichts vom Mindestlohn" habe und der Zweck des Mindestlohngesetzes umgangen werde, das Armut sowie drohende Altersarmut eigentlich bekämpfen solle.

Die Entscheidung des Bundesarbeitsgerichts erfolgte mit vier Monaten Abstand zum Urteil der zweiten Instanz relativ schnell. Ein Grund dafür könnte sein, dass mehrere Millionen Arbeitnehmer Mindestlohn beziehen und die Frage der Anrechnung von Sonderzahlungen ein entsprechend großes Konfliktpotenzial birgt.

Ob der Mindestlohn auch als Berechnungsgrundlage für Überstunden sowie die Zuschläge für Nacht- und Sonntagsarbeit gelten muss, wie ebenfalls seitens der Anklage gefordert, wurde vom BAG indes noch nicht geklärt.

BAG vom 25. Mai 2016 - 5 AZR 135/16

Quelle: https://www.kkh.de/firmenkunden/a-z/kkh-news/newsletter-06-2016/anrechnung-von-sonderzahlungen-auf-mindestlohn.html

Manipulation von Kassenaufzeichnungen

Bundesfinanzministerium geht gegen Manipulation vor

Die bestehenden technischen Möglichkeiten zur Manipulation von digitalen Grundaufzeichnungen wie Kassenaufzeichnungen stellen nach Auffassung des Bundesfinanzministeriums ein ernst zu nehmendes Problem für den gleichmäßigen Steuervollzug dar, weil es heutzutage möglich ist, dass digitale Grundaufzeichnungen, z. B. in elektronischen Registrierkassen, unerkannt gelöscht oder geändert werden können.

Das „Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen“ soll dies verhindern und sieht dafür die folgenden Maßnahmen vor:

» Technische Sicherheitseinrichtung: Elektronische Aufzeichnungssysteme sind durch technische Sicherheitseinrichtung zu schützen. Die elektronischen Grundaufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht, geordnet und unveränderbar aufzuzeichnen (Einzelaufzeichnungspflicht) und müssen auf einem Speichermedium gesichert und verfügbar gehalten werden.

» Einführung einer Kassen-Nachschau: Die Kassen-Nachschau stellt ein eigenständiges Verfahren zur zeitnahen Aufklärung steuererheblicher Sachverhalte unter anderem im Zusammenhang mit der ordnungsgemäßen Erfassung von Geschäftsvorfällen mittels elektronischer Aufzeichnungssysteme dar. Sie erfolgt ohne vorherige Ankündigung und außerhalb einer Außenprüfung.

» Sanktionierung von Verstößen: Verstöße sollen mit einer Geldbuße bis zu 25.000 € geahndet werden können.

Die Regelungen sollen erstmals für Wirtschaftsjahre anzuwenden sein, die nach dem 31.12.2018 beginnen.

Bitte beachten Sie! Bereits mit Schreiben vom 26.11.2010 nahm das Bundesfinanzministerium zur Aufbewahrung der mittels Registrierkassen, Waagen mit Registrierkassenfunktion, Taxametern und Wegstreckenzählern erfassten Geschäftsvorfälle Stellung.

Quelle: DAS WICHTIGSTE - Informationen aus dem Steuerrecht

Bezahlpflicht für Kunststofftüten

Newsletter Umwelt &Energie

Bundesumweltministerin Hendricks und HDE-Präsident Sanktjohanser haben am 26. April in Berlin die freiwillige Vereinbarung zur Verringerung des Verbrauchs von Kunststofftragetaschen offiziell unterzeichnet. Ziel der Vereinbarung ist es, durch die Einführung einer Bezahlpflicht auf Kunststofftüten innerhalb von zwei Jahren das Tütenaufkommen deutlich zu reduzieren. Der Abmachung sind bereits jetzt mehr als 260 Unternehmen beigetreten. Diese repräsentieren etwa 60 Prozent der von der Richtlinie erfassten und vom Einzelhandel ausgegebenen Tütenmenge im Markt.

Informationspflicht für Unternehmer und Online-Marktplätze

Wer als in der EU niedergelassener Unternehmer Waren oder Dienstleistungen gegenüber Verbrauchern anbietet, muss auf der Webseite leicht zugänglich einen Link zur OS-Plattform angeben.

Der rote Cookie-Hinweis ist ab sofort Pflicht!

Dieser Hinweis sollte bei Aufruf Ihrer Firmen-Homepage auftauchen

Ganz plötzlich waren sie da: die roten Banner, die auf Firmen-Websites auftauchen, sobald Sie im Internet unterwegs sind. Still und heimlich hat Google eine neue Hinweispflicht eingeführt. Die Folge: Der rote Cookie-Hinweis ist ab sofort Pflicht. Auch auf Ihrer Firmen-Homepage!

Schnellcheck Personalarbeit

Diese Unterlagen benötigen Sie 2016 von neuen Mitarbeitern